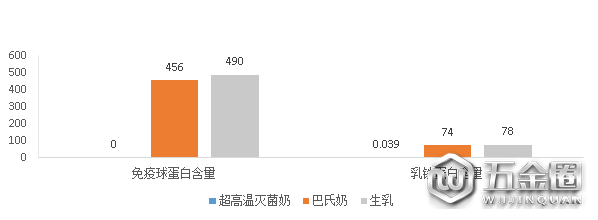

第一节巴氏奶的定义 巴氏奶是以巴氏消毒法(在 72-90℃的条件下加热 10-15 s)进行灭菌处理的液体奶,该种灭菌方法能够最大限度地保留鲜奶中的营养成分和活性物质。而常温奶是利用超高温灭菌法,在 120-150 ℃的条件下, 进行 0.5-4 s 的瞬间灭菌处理而制成的一种液体奶。由于杀菌温度控制得较低,巴氏奶与高温灭菌奶相比含有更多的营养成分,例如免疫球蛋白、乳铁蛋白等。下图清晰显示了巴氏奶的免疫球蛋白和乳铁蛋白的含量显著高于超高温灭菌奶。 图表 1 不同灭菌方法的营养成分

第二节 巴氏奶的发展概况

第二节 巴氏奶的发展概况一、国内外巴氏奶的消费状况

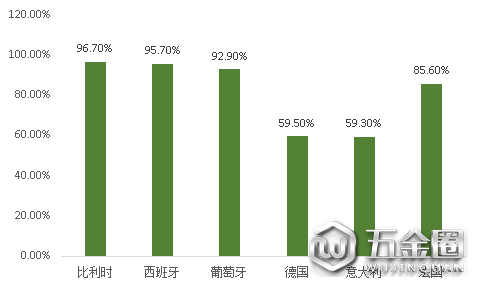

1.国外巴氏奶的消费状况 目前世界乳品市场虽然呈现常温奶和巴氏奶并存的局面,但是很多国家是以常温奶为主,占据着乳品市场的绝大多数市场份额。比如,比利时的常温奶市场占有率为96.7%,西班牙为95.7%,葡萄牙为92.9%,德国和意大利均接近60%;即使在巴氏奶及其加工工艺--巴氏灭菌法的发源地法国,常温奶的市场份额更高达95.5%;在现阶段以巴氏奶为主的英国,政府也已经计划2020年使常温奶市场份额提升至90%。 图表 2 国外常温奶市场份额占比情况

2.国内巴氏奶的消费状况 在中国,具体国情也决定了常温奶占据市场主流的局面。中国跨越的纬度大,地形复杂,牛奶主产区位于北方,而大量消费市场在南方,只能通过发展运输半径大的常温奶进行“北奶南运”,才能有效解决全民饮奶的问题。而巴氏奶保质期较短,无法抵御消费波动导致的产品过期等问题,反而易引发倒奶情况出现。 巴氏奶行业的竞争点在于:消费地附近的奶源,信息化带来的柔性供应链能力,从而形成区域规模效应。巴氏奶生意上类似生鲜,消费特性上更偏向刚需高频的即饮消费。低温鲜奶消费者中重度消费者比例高,忠诚度高,若能将品类粘性转化为品牌粘性,意味着高复购率。 从消费人群特征来看液乳重度消费者对低温牛奶的贡献度最高达到 60% 左右。这部分消费者多是已经形成牛奶饮用习惯对低温鲜奶、品牌的忠诚度高,具备高潜力。 二、巴氏奶的历史发展 1.巴氏杀菌乳最早提出来是1903年在比利时首都布鲁塞尔召开的国际乳业联合会(IDF)成立大会上。 2.到了1940年以后,巴氏杀菌乳(pasteurized milk)才逐渐成为强制性的乳产品标准。 3.巴氏奶在我国真正形成规模并使普通百姓能食用到,是在新中国成立后的60年代。 4.到了80年代末期,中国的绝大多数省会城市都有了鲜牛奶供应点,而且是以订奶到户为主,送奶员每天早晨把巴氏奶产品送到家门口。 5.可到了上世纪90年代,中国少数的北方省会开始出现了袋装灭菌牛奶和花色灭菌牛奶。后来随着法国和瑞典无菌包装机在中国城市型乳品企业的大量引进,灭菌牛奶开始在中国遍地开花,并逐渐在很多城市取代了传统的普通鲜牛奶的生产。 第二章 巴氏奶的行业运行现状分析

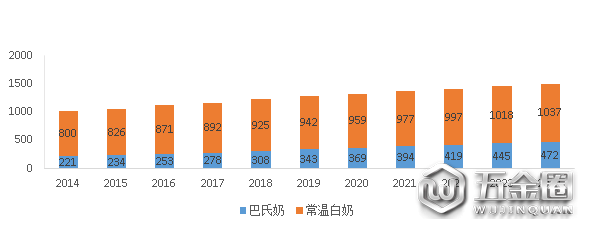

2.国内巴氏奶的消费状况 在中国,具体国情也决定了常温奶占据市场主流的局面。中国跨越的纬度大,地形复杂,牛奶主产区位于北方,而大量消费市场在南方,只能通过发展运输半径大的常温奶进行“北奶南运”,才能有效解决全民饮奶的问题。而巴氏奶保质期较短,无法抵御消费波动导致的产品过期等问题,反而易引发倒奶情况出现。 巴氏奶行业的竞争点在于:消费地附近的奶源,信息化带来的柔性供应链能力,从而形成区域规模效应。巴氏奶生意上类似生鲜,消费特性上更偏向刚需高频的即饮消费。低温鲜奶消费者中重度消费者比例高,忠诚度高,若能将品类粘性转化为品牌粘性,意味着高复购率。 从消费人群特征来看液乳重度消费者对低温牛奶的贡献度最高达到 60% 左右。这部分消费者多是已经形成牛奶饮用习惯对低温鲜奶、品牌的忠诚度高,具备高潜力。 二、巴氏奶的历史发展 1.巴氏杀菌乳最早提出来是1903年在比利时首都布鲁塞尔召开的国际乳业联合会(IDF)成立大会上。 2.到了1940年以后,巴氏杀菌乳(pasteurized milk)才逐渐成为强制性的乳产品标准。 3.巴氏奶在我国真正形成规模并使普通百姓能食用到,是在新中国成立后的60年代。 4.到了80年代末期,中国的绝大多数省会城市都有了鲜牛奶供应点,而且是以订奶到户为主,送奶员每天早晨把巴氏奶产品送到家门口。 5.可到了上世纪90年代,中国少数的北方省会开始出现了袋装灭菌牛奶和花色灭菌牛奶。后来随着法国和瑞典无菌包装机在中国城市型乳品企业的大量引进,灭菌牛奶开始在中国遍地开花,并逐渐在很多城市取代了传统的普通鲜牛奶的生产。 第二章 巴氏奶的行业运行现状分析第一节巴氏奶的行业市场规模分析 巴氏奶的行业增速高于常温白奶,2015-2019年的巴氏奶的复合增速为9.2%,常温白奶的复合增长率为6.3%。行业研究中心预测分析,2020-2024年巴氏奶的复合增长率为3.3%,常温白奶的复合增长率为1.9%。驱动因素在于消费者健康意识加强、国内和国际大型乳企消费者教育,以及电商平台提高配送效率。 图表 3 巴氏奶行业增速高于常温白奶(单位:亿元)

第二节 巴氏奶的市场发展特点分析 从巴氏奶产业布局分析来看,在人民币不断升值和全球经济危机的预测下,巴氏奶厂家要面对生产成本上升与产品价格下降的危机。危机总是随着机遇而生的,全球下游消费市场产品对巴氏奶的需求在不断增加、这也让业内厂家舒了口气。 行业研究中心预计,未来中国巴氏奶行业投资方向主要为:加大开发营销渠道的投资,比如广告的宣传投资从而提升品牌影响力;加大研发方面的投资,从而不断推出新产品;不断提高产品的质量和劳动生产率,在设备和工艺方面加大投资,以及扩大生产规模的投资。 图表 4 2015-2020年中国巴氏奶产品种类预测

第二节 巴氏奶的市场发展特点分析 从巴氏奶产业布局分析来看,在人民币不断升值和全球经济危机的预测下,巴氏奶厂家要面对生产成本上升与产品价格下降的危机。危机总是随着机遇而生的,全球下游消费市场产品对巴氏奶的需求在不断增加、这也让业内厂家舒了口气。 行业研究中心预计,未来中国巴氏奶行业投资方向主要为:加大开发营销渠道的投资,比如广告的宣传投资从而提升品牌影响力;加大研发方面的投资,从而不断推出新产品;不断提高产品的质量和劳动生产率,在设备和工艺方面加大投资,以及扩大生产规模的投资。 图表 4 2015-2020年中国巴氏奶产品种类预测 第三章 中国巴氏奶上下游产业链分析

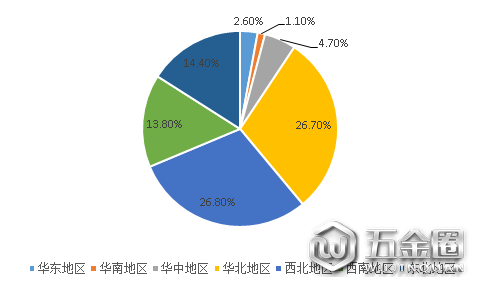

第三章 中国巴氏奶上下游产业链分析第一节中国巴氏奶的上游分析 我国牛奶供需存在区域性不平衡。从供给角度来看,2018 年华北(包括河北、内蒙古等)、西北(包括宁夏、新疆等)、东北奶牛存栏数分别占全国的存栏数的26.7%、26.8%、14.4%,合并占据了全国的 67.9%。从消费量角度来看,2012 年最大的消费地集中在以上海为代表的华东地区和以北京为代表的华北地区,其乳制品消费量分别占全国的34.7%和17.8%。由于南北奶源分布不均匀,导致华南、西南等地区牛奶净流入较多,2012 年牛奶净流入量前三的省份分别为广东、浙江和重庆,而净流出较多的省份主要为内蒙古、河北等地。 图表 5 分地区奶牛存栏数占比(2018年)

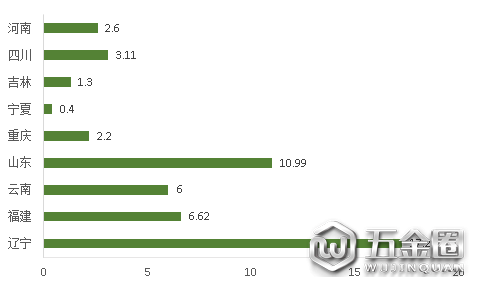

主要地区的巴氏奶产量排名,其中辽宁省排名第一,其次是山东省。其余地方如宁夏、吉林、重庆则占比较小。从中可以看出,我国奶源主要集中在北方。 图表 6 主要地区巴氏奶产量

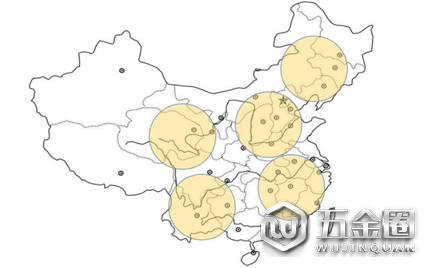

主要地区的巴氏奶产量排名,其中辽宁省排名第一,其次是山东省。其余地方如宁夏、吉林、重庆则占比较小。从中可以看出,我国奶源主要集中在北方。 图表 6 主要地区巴氏奶产量 巴氏奶的拓展依奶源地遵循“圆心-半径”理论,奶源地为圆心,冷链为半径。巴氏奶对品质要求高,以符合高标准菌落指标的新鲜生乳为原料,采用低温杀菌工艺,保留了大量有益健康的活性物质,加工好以后,需要全程冷链运输,保质期一般也不超过7天。当前技术水平下,一般半径为300公里,这就是牧场到市场的最远距离,全国化存在天然瓶颈,不同区域之间存在明显壁垒也验证了这一理论。 巴氏奶的主要业务来源于城市市场,较难实现全国化。全国化城市周边奶源地相对稀缺,因此巴氏奶业务的关键在于奶源,冷链物流的发展可以扩大半径,但是距离中心越远,成本越高。当前低温牛奶还不属于“农村型产品”,农村的市场集约化程度低。倘若为拓展市场对农村进行投入,反而可能收效甚微,面临入不敷出的尴尬局面。 图表 7 巴氏奶的奶源地“圆心-半径”理论

巴氏奶的拓展依奶源地遵循“圆心-半径”理论,奶源地为圆心,冷链为半径。巴氏奶对品质要求高,以符合高标准菌落指标的新鲜生乳为原料,采用低温杀菌工艺,保留了大量有益健康的活性物质,加工好以后,需要全程冷链运输,保质期一般也不超过7天。当前技术水平下,一般半径为300公里,这就是牧场到市场的最远距离,全国化存在天然瓶颈,不同区域之间存在明显壁垒也验证了这一理论。 巴氏奶的主要业务来源于城市市场,较难实现全国化。全国化城市周边奶源地相对稀缺,因此巴氏奶业务的关键在于奶源,冷链物流的发展可以扩大半径,但是距离中心越远,成本越高。当前低温牛奶还不属于“农村型产品”,农村的市场集约化程度低。倘若为拓展市场对农村进行投入,反而可能收效甚微,面临入不敷出的尴尬局面。 图表 7 巴氏奶的奶源地“圆心-半径”理论 自控奶源比例以及控制模式是关键。我们认为对于巴氏奶行业的投资应该将上游建设纳入考虑,以 50%的自控奶源为例,假设一个10万吨的鲜奶工厂,工厂投3亿,上游自建牧场需保证5万吨的原奶量,投资4亿元,整体资产周转率较单一中游环节有所降低。 图表 8 巴氏奶关键环节投资收益特征

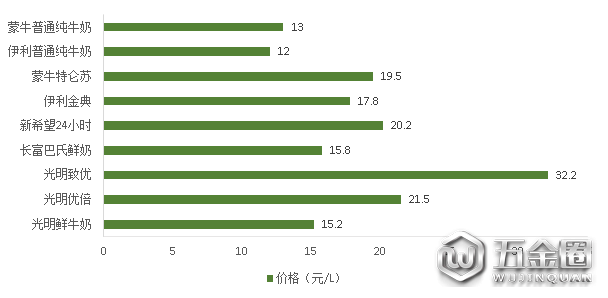

自控奶源比例以及控制模式是关键。我们认为对于巴氏奶行业的投资应该将上游建设纳入考虑,以 50%的自控奶源为例,假设一个10万吨的鲜奶工厂,工厂投3亿,上游自建牧场需保证5万吨的原奶量,投资4亿元,整体资产周转率较单一中游环节有所降低。 图表 8 巴氏奶关键环节投资收益特征巴氏奶家庭自饮居多,作为日常营养品,巴氏奶的保质期多并且对新鲜度要求高,因此巴氏奶售价是普通白奶的 1.5-2 倍左右,并且巴氏奶消费者的消费频次也较高。

图表 9 普通白奶和巴氏奶的售价对比

据调查数据显示,上海地区巴氏奶渗透率达 72%,显著高于全国的31%;作为巴氏奶消费大省的山东、云南,省会济南的低温奶占有率达 50%,昆明的巴氏奶消费量达到云南全省的二分之一。

图表 10 上海地区巴氏奶渗透率达72%,显著高于全国的31%

第四章 巴氏奶的渠道分析

第一节 我国冷链物流市场发展

一、我国冷链物流的市场规模

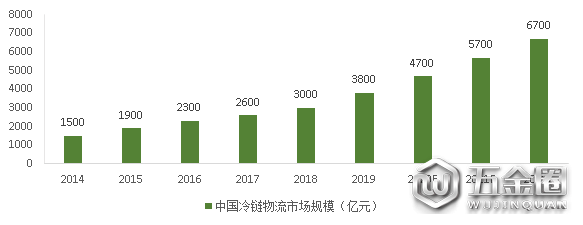

冷链物流发展使得巴氏奶区域性减弱。2018 年我国冷链物流市场规模达 3035亿元,同比增长 19%,预计 2018-2020 年复合增速 24.4%。

我国高度重视冷链物流发展,冷链政策密集发布,2019 年 3 月国家发展改革委、交通运输部等24 个部门联合发布《关于推动物流高质量发展促进形成强大国内市场的意见》,提出“加强农产品产地冷链物流体系建设”,发展“生鲜电商+冷链宅配”“中央厨房+食材冷链配送”等冷链物流新模式。

冷链物流效率的提升将延长巴氏奶运输半径,突破巴氏奶区域性限制,同时冷链物流规模提升亦有利于摊销巴氏奶运输成本。

图表 11 2014-2022年我国冷链物流市场规模

二、我国冷链物流市场的通点:

痛点一:消费需求分散化+冷链运输高成本。为抑制细菌增长,巴氏奶需要全程冷链运输与储藏(2-6℃),不考虑冷库费用,冷链运输成本比常温运输高 80%以上,而巴氏奶保质期短,单个网点单次配送量有限,形成了消费需求分散化+冷链运输高成本的痛点,供应链精细化运作要求极高。进一步,相比一二线城市,下线城市巴氏奶消费基础弱(且更为分散)+冷链物流设施尚未完善,一定程度上制约巴氏奶渠道下沉。

痛点二:稀缺奶源+渠道开拓初期成本大,导致行业集中度低。围绕核心城市的牧场具有稀缺性,同时,在渠道开拓初期,运输成本难以充分摊销,而由于极短的保质期,货损高(销量难以预测、企业对当地市场运作经验不足),导致在渠道开拓初期成本较高,两方面构筑了巴氏奶业务较高的进入壁垒,因此巴氏奶市场往往以区域性乳企为主,全国范围内集中度低,但单个区域中巴氏奶竞争激烈程度低于酸奶、常温白奶。

第二节 生鲜电商的发展

2020年初的疫情下,消费者购物习惯加速养成。巴氏奶保质期短但消费频次高,要求高周转,生鲜电商充当终端网点+送奶工角色,直接连接厂商和消费者,减少中间环节,相当于减少损耗提升流转效率;同时巴氏奶的高频消费与高新鲜度要求与生鲜电商目标人群需求合,且产品相对标准化,可提高电商平台客单价,降低单位配送成本。

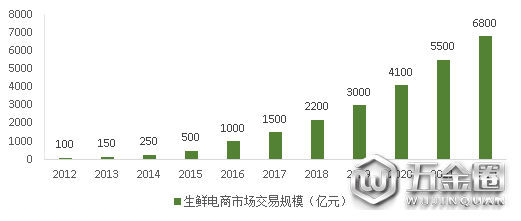

图表 12 2012-2022年生鲜电商规模复合增速

第五章 巴氏奶的行业竞争格局

目前我国巴氏奶市场形成了初步实现“2+N”格局,即两家准全国化的光明乳业和新乳业和众多区域性乳企。行业巨头蒙牛伊利均有涉足巴氏奶,其中蒙牛在安徽有大型巴氏奶基地,伊利股份2019 年推出几款巴氏奶产品,但尚未形成强竞争力。巴氏奶行业的竞争点在于:消费地附近的奶源,信息化带来的柔性供应链能力,区域规模效应。根据草根调研,全国主要城市巴氏奶货架普遍陈列光明和较为本地性乳企的产品,且光明产品新鲜度与区域性乳企不相上下,表明光明巴氏奶在就近建厂或配送半径内已逐步实现全国化。

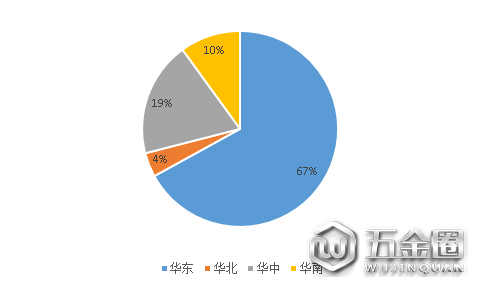

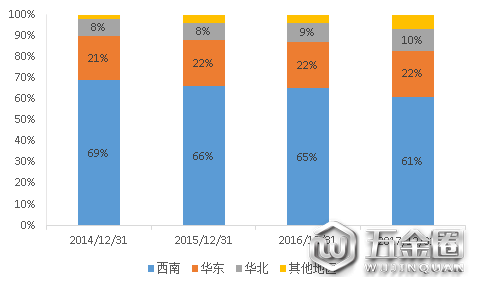

2016年光明乳业华东、华北、华中、华南收入占比67%、4%、19%、10%。光明乳业巴氏奶的销售地区主要是华东地区。从新乳业的销售地区的分布可以看到,巴氏奶的销售主要集中在西南地区,2014-2017年占比都达到60%以上。其次是华东、华北地区。由此可以看出,光明乳业和新乳业的战场并不是在同一处,避免了恶性竞争。但光明乳业和新乳业都不断向全国范围进行销售版图的扩张。因此对运输过程中的保存技术也要求更高。

图表 13 光明乳业巴氏奶销售地区分布

图表 14 新乳业巴氏奶销售地区分布

第六章 巴氏奶的市场前景预测

结合我国国情,仅考虑白奶内部替代,暂时展望巴氏奶∶UHT 奶 1∶1 的格局,行业目标空间翻倍以上。我国原料奶北多南少,产地与消费地不一致。综合考虑我国奶源分布南北不均、企业利益导向我国饮食结构,白奶格局不会像美日一样基本以低温奶为主。在我国当前阶段,我们先展望巴氏奶和UHT奶 1∶1 的格局,行业规模目标翻倍以上。我们预计随着乳业巨头入局,行业增速有望加快,增速有望稳定高双位数甚至更高。

部分国家零售商 Private Label 份额很高,中国零售商作为潜在竞争者的威胁暂时不大。2018年英国Private Label 在巴氏奶品类市占率达到了77%,美国亦达到了 56%。Private Label的高份额背后是其行业产品同质化,品牌培育不到位,而且零售行业集中度高,议价能力强,直接切入上游,跳过加工企业。我国零售企业也有类似产品,如盒马日日鲜,目前来看,在我国行业结构下该情景发生概率相对更小,相关企业应给予关注和应对。

本报告由食品行业研究中心出品,食品行业研究中心专注食品饮料行业,提供食品饮料行业细分产业研究报告和市场调研服务。满足食品行业人群关于行业现状、行业趋势、市场前景以及市场规模、行业增速等市场数据的需求。具体业务服务:期刊订阅、付费报告购买、线上课程等。联系电话:18905354716。

微信公众号:食品饮料产业研究

更多报告查询网站:食品报告大厅(report.foodmate.net)